■中国出版传媒商报记者 文 东

国家新闻出版署新近编发的《2024中国新闻出版统计资料汇编》,以最新权威数据诠释了中国书业(全国新华书店系统、出版社自办发行单位,下同)的市场规模和细分布局,而对反映书业终极销售的纯销售数据的分解、剖析,可窥中国书业大盘中中央书业、地方书业、省域书业各自的份额、担当、作为。在2024年的官方数据发布前,这也是当下依据官方权威数据的中国书业最新市场格局。

中央书业销售创史上新高

5年销售增长近2成

2023年,中国书业出版物纯销售数量97.26亿册,同比下降0.81%;纯销售金额1496.37亿元,同比增长5.17%,且为新中国书业史上之最。

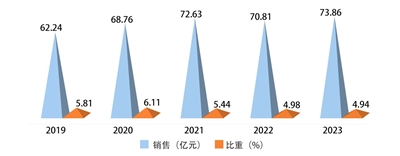

2023年的中央书业销售,由218家(含副牌社13家)中央出版社和中国图书进出口(集团)有限公司、中国国际图书贸易集团公司、新华书店总店、中国教育图书进出口公司等中央图书外贸、发行单位的销售组成。当年,中央书业出版物纯销售额为73.86亿元,同比增长4.30%。从中央书业2019~2023年5年间的销售(见图1)走势可见:除2022年销售同比下降外,其余各年均呈销售同比增长,2021年跃上70亿级阶,2023年更是达到高点73.86亿元,而这也是新中国有史以来中央书业销售之最。只是中央书业销售占书业整体销售的比重却不乐观:5年间,除了2020年的占比超过6%,且较上年上升0.30个百分点外,此后3年占比逐年递减,2021年比重跌出6%,5.44%的占比,较上年下降0.67个百分点;2022年比重跌出5%,4.98%的占比,较上年下降0.46个百分点;2023年比重续降,4.94%的占比,较上年下降0.04个百分点。

中央书业和地方书业是中国书业的两大阵营,由于发展历程、所在区域的不同,双方各具不同优势和不足。

(下转第5版) (上接第1版)

中央书业的优势主要体现在两个方面:一是内容优势,相当一批中央出版社拥有丰富的选题资源、权威的作者资源和独具的版权资源;二是品牌优势,不少中央出版社享有得天独厚的“国字头”、“老字号”声誉,且为某一出版领域的奠基者、领衔者,具有无可替代的市场口碑。因此,中央书业在市场的内容占有和品牌影响上具有一定的先天优势。

但比较地方书业中央书业也有其不足,即除了少数面向专业领域的读物外,在渠道资源上略显“短板”,渠道下伸能力尚嫌不足,特别是不像地方书业那样拥有一方先天固有的市场领地。而中央出版社的产品进入地方市场多以大中城市为主要抓手的布局,又使其遭遇阅读方式转变的冲击更为严峻,其在市场占有中的拼抢也往往甚于地方书业。

5年间,中央书业的销售从62.24亿元,增至73.86亿元,增长11亿多,增幅达18.67%,几近2成。这主要得益于中央书业不断优化产品,扩增线上销售,发力直播营销,努力将内容优势、品牌优势发挥至极致。只是由于中央书业的销售增幅低于地方书业的销售增幅,才导致中央书业销售在书业整体销售中的比重下降。

地方书业市场占比逾9成

销售增长覆盖面达83.87%

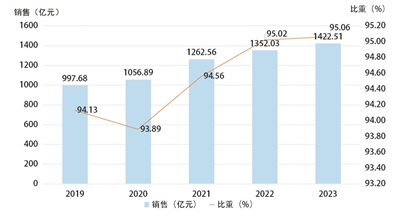

地方书业由31个省(自治区、直辖市,下同)的出版集团、发行集团和集团外出版社组成。2023年,全国地方书业出版物纯销售1422.51亿元,同比增5.21%;占全国书业销售的比重为95.06%,同比提升0.04个百分点。

2019~2023年,地方书业销售(见图2)持续递增,2020年跃上千亿级阶,2021年跃上1200亿级阶,2022年跃上1300亿级阶,2023年跃上1400亿级阶,连续3年每年新升百亿乃至200亿级阶。2023年的销售额1422.51亿元,较2019年的销售额997.68亿元,增长达42.58%,增幅逾4成。而2023年的销售额同样是新中国有史以来地方书业的销售之最。

基于历史沿革,地方书业成员均拥有一方自己稳固的市场领地。因而与中央书业比较,地方书业具有得天独厚的区域市场优势和渠道覆盖优势,但必须明晰的是:地方书业的销售中中央书业的产品占了相当比重,中央书业的内容优势和品牌优势给地方书业的销售以强力支撑,成为地方书业市场占有的重要内核。因此,不能简单地依中央书业和地方书业各自占全国书业的市场份额来判定二者在全国书业市场的权重。中央书业和地方书业实际上是相互依存的关系,中央书业借助地方书业的区域市场、渠道下伸,扩大自身内容优势的覆盖和品牌优势的延展;地方书业依托中央书业的优质内容、驰名品牌,强化自身的市场占有和区域覆盖,二者你中有我,我中有你,共襄中国书业市场。

地方书业销售是省域书业销售的集成,2023年31个省域书业销售(见附表)中同比增长的有26个省,销售增长的覆盖面达83.87%;其中增幅达两位数的为四川、山东、湖南、陕西、新疆、北京6省域。从各省域销售占全国书业销售的比重看:比重同比扩大的为四川、江苏、山东、湖南、安徽、广东、河南、江西、陕西、新疆、上海、内蒙古、北京等13省域,比重同比缩小的为浙江、河北、湖北、广西、云南、贵州、福建、山西、重庆、甘肃、黑龙江、辽宁、吉林、天津、宁夏等15省域,比重不变的为海南、青海、西藏3省域。从各省域销售在全国书业的排序看:江西、陕西、广西、贵州、新疆、内蒙古6省域,排位同比前移;河北、云南、山西、甘肃4省域,排位同比后移;其余21个省域排序同比不变。

第一方阵市场占比近7成

11家成员销售均增

全国省域书业销售三个方阵的划分已持续近20年,随着中国书业整体销售规模的扩大,为了更恰当、准确、科学地划分市场格局,归属产业力量,结构实力版图,需根据产业实绩适时对方阵划分标准做出调整。此前执行的标准是按2018年的销售规模划分的,而2023年全国书业销售比2018年销售增长52.29%,故按相同增幅将各方阵划分的标准调整为:第一方阵由年销售逾50亿元的省域构成,第二方阵由年销售20亿元~50亿元的省域构成,第三方阵由年销售20亿元以下的省域构成。

浙江书业以年销售145.76亿元,再次斩获全国省域书业销售领衔位,这是其自2017年以来持续7年蝉联全国书业“龙头”桂冠。浙江书业素以稳健、务实著称,其书业主体浙江出版联合集团有限公司系历届“全国文化企业30强”之一,且为2023年中国出版业“三百亿”集团成员,在2023年图书出版集团经济规模综合排序中列第6位。当年集团进一步巩固线下线上双渠道核心竞争力,线上销售同比增长1成。发行主体——列2023年发行集团经济规模综合排序第8位的浙江省新华书店集团有限公司,线下旗舰店、标杆店、标准店、特色店集群完善,连锁店数量近900家,拓展公域电商矩阵150家。浙江书业继续稳居全国书业“霸主”地位,只是其2.57%的销售增幅同比下降近5个百分点,占全国书业9.74%的份额同比下降0.25个百分点。不过按其与后位者的销售差距,未来几年其的领衔地位尚难撼动。

四川书业不仅以127.18亿元的销售蝉联全国省域书业销售第2位,还以10.19%的销售增幅,把自己与领衔位的差距从上年的26亿多,缩小至18亿多,其占全国书业8.50%的比重,也较上年扩大了0.39个百分点。四川书业主体四川新华出版发行集团有限公司持续多年入选“全国文化企业30强”,且为2023年中国出版业“三百亿”集团成员,在2023年发行集团经济规模综合排序中列第2位。当年,旗下新华文轩优化实体书店网络体系,西南书城迁址焕新,熊猫主题书店成为网红新地标,深化发展线上云店,构建以实体书店为连结点,店内店外融合、线上线下结合的新型文化消费服务体系,深入推进短视频、直播业务,文轩在线稳居全国国有图书电商之首。

曾多年雄踞全国书业“龙头”地位的江苏书业以年销售118.13亿元,占得全国省域书业销售第3位,其销售同比增长6.04%,占全国书业7.89%的份额,同比扩大0.06个百分点。江苏书业主体江苏凤凰出版传媒集团有限公司系历届“全国文化企业30强”之一,且为2023年中国出版业“三百亿”集团成员,在2023年图书出版集团经济规模综合排序中列第1位。旗下列2023年发行集团经济规模综合排序第3位的江苏凤凰新华书店集团有限公司,门店转型和电商创新同步推进,店堂营销、线上线下融合活动、新媒体营销等多措并举,效果凸显。

曾为全国书业“龙头”的山东书业,以销售同比增长13.89%跃上100亿级阶,其110.90亿元的年销售,居全国省域书业销售第4位,并使全国年销售逾百亿的省域增至4家。其占全国书业的份额,也从6%档级升至7%档级的7.41%,扩大了0.57个百分点。山东书业主体山东出版集团有限公司持续多年入选“全国文化企业30强”, 且为2023年中国出版业“三百亿”集团成员,在2023年图书出版集团经济规模综合排序中列第5位。当年其与列2023年发行集团经济规模综合排序第4位的山东新华书店集团有限公司共同圆满完成第31届全国图书交易博览会的承办,为中国书业发展作出贡献,同时也拉高了山东书业的销售;通过开展“书博大篷车、流动售书、绘本分享、专题直播等2400余场活动,有效满足了基层群众的阅读需求。

曾为全国书业“龙头”的湖南书业以99.26亿元,距100亿级阶仅一步之遥的年销售列全国省域书业销售第5位。其15.61%的销售增长,系第一方阵成员中的最高增幅,其6.63%的全国书业份额,同比扩大0.60个百分点。湖南书业主体湖南出版投资控股集团有限公司系历届“全国文化企业30强”之一,且为2023年中国出版业“三百亿”集团成员,在2023年图书出版集团经济规模综合排序中列第4位。旗下列2023年发行集团经济规模综合排序第6位的湖南省新华书店有限责任公司,将乐之书店打造成为文化新地标,当年举办“岳麓书会”、“湘书·书香”、“阅美湖湘”、文化集市、直播带货等活动近1400场,参与受众近3000万人,销售扩增。

安徽书业、广东书业年销售同居80亿级阶,分列省域书业销售第6、7位。而广东书业曾为全国书业销售“龙头”。安徽书业销售84.33亿元,广东书业销售83.74亿元,二者相差仅0.59亿元,占全国书业的份额分别为5.64%和5.60%,相差仅0.04个百分点。两省书业主体安徽出版集团有限责任公司、安徽新华发行(集团)控股有限公司、广东省出版集团有限公司同为“全国文化企业30强”之一,后两者还同为2023年中国出版业“三百亿”集团成员,在2023年发行集团、图书出版集团经济规模综合排序中分列第1位和第7位。当年,安徽书业主体举办的“中国黄山书会”客流量达2100多万人次,创下办会30余年来客流规模、交易规模之最。城市阅读空间举办活动300多场,服务读者超20万人次,有效拉动销售。广东书业纵深推进全民阅读、做实公共文化服务体系建设,南国书香节再掀全民阅读热潮,举办近2200场文化营销活动,覆盖人群超5000万人次,销售显增。当年发行主体广东新华发行集团股份有限公司列发行集团经济规模综合排序第10位。

河南、江西、河北三省书业销售同处60亿级阶,分列省域书业销售第8、9、10位。其中江西书业取得销售增长、比重扩大、排序前移的“三增”佳绩。而河北书业占全国书业的比重同比缩小0.03个百分点,排序同比后移一位。三省书业主体中原出版传媒投资控股集团有限公司、江西省出版传媒集团有限公司、河北出版传媒集团有限责任公司同为“全国文化企业30强”之一,在2023年图书出版集团经济规模综合排序中分列第9、3、10位,江西出版传媒集团更是入选历届“全国文化企业30强”,且为2023年中国出版业“三百亿”集团成员。三省发行主体江西新华发行集团有限公司、河南省新华书店发行集团有限公司、河北省新华书店有限责任公司分列2023年发行集团经济规模综合排序第5、7、9位。中原出版传媒加速构建“四横七纵多生态”产业发展新格局,书香河南公共文化平台上线运营,河南首家创意阅读市集和“橙黄橘绿时”双节惠民书展,收效颇丰。江西出版传媒全年举办各类阅读活动2000余场,覆盖120余万人次。全省新华同步开启“新华大讲堂”活动,营造好读书、读好书、善读书新风尚的同时,扩增图书销售。河北出版传媒打造的“周末读书分享会”品牌活动在全省156家新华书店举办650余场高品质、多维度、线上线下联动的活动,有效延伸文化惠民触角,扩展销售覆盖。

湖北书业以59.44亿的年销售成为50亿销售级阶的唯一省域,列省域书业销售第11位。湖北书业主体长江出版传媒股份有限公司系“全国文化企业30强”之一。公司打造“荆楚阅读季”全民阅读品牌,全面开展“十进一创”等系列活动7000余场,惠及受众逾300万人次;构建“新华书店”“倍阅”“书邻小境”三大品牌细分的实体书店网络新体系,开拓扩增销售新路径。

2023年,全国省域销售第一方阵11家成员销售均增,销售总额为1022.43亿元,占全国书业的比重为68.33%。第一方阵的前8家和最后1家,排名与上年相同。省域销售第一方阵,系中国书业的强势军团,其书业主体全部为“全国文化企业30强”成员,它们以约1/3的省份,实现了全国书业近7成的销售,诠释了市场销售的集中度。

第二方阵颇具中坚实力

陕西书业增幅最高,新疆书业销售看好

陕西、广西、云南3省书业销售同处40亿级阶,分列省域书业销售第12、13、14位。陕西书业作为西北书业的“龙头”,不仅成为年度省域书业销售第二方阵领衔,还以销售同比增长32.17%和排序同比前移3位,创下当年省域书业销售最大增幅和市场排位最大前移。广西书业虽位处民族自治区,但发展势头强劲,排序同比前移一位。当年其书业主体广西出版传媒集团入选“全国文化企业30强”,旗下广西新华书店集团以“书店+社区”,打通书香阅读“最后一公里”,颇具成效。云南书业因销售同比下降6.61%,市场排序同比后移一位,市场比重同比缩小0.37个百分点。

贵州、新疆、福建、山西四省书业销售均超25亿,分列省域书业销售第15、16、17、18位。贵州书业系唯一销售处30亿级阶的省域,其书业主体贵州出版集团大力发展直播带货,扩增销售。新疆书业虽地处偏远,但近几年发展势头看好,其年销售13.27%的增幅,远超内地许多省域书业。新疆新华借力内地出版优质资源,销售劲增。福建书业由于销售同比下降5.82%,虽然排序位次未变,但市场比重同比下降0.22个百分点。山西书业销售下滑,市场比重缩小,排序同比后移6位。

上海、重庆两直辖市销售相近,排位相邻,分列省域书业销售第19、20位。上海书业地处中国出版重镇,只是由于人口少于其他省域而排名居多省之后。上海书业主体上海世纪出版集团数度入列“全国文化企业30强”,其参与承办的上海书展新意迭出,大获丰收。曾创下中国书业第一股的上海新华传媒利用升级重张的门店,创新业态,为受众提供优质消费体验,销售看涨。重庆书业紧随第一大都市上海之后,销售差距不足亿元。其书业主体重庆新华书店集团上线“云团购平台”,开辟数字营销新阵地,并开展“近悦远来·书香重庆”系列阅读推广活动,推动销售增长。

全国书业省域销售第二方阵9成员,年销售总额289.62亿元,占全国书业销售的比重为19.35%,近2成。

第三方阵蕴含市场潜力

内蒙古书业发展势头强劲

内蒙古、甘肃、黑龙江三省域年销售在15亿~20亿元区间,分列省域书业销售第21、22、23位。内蒙古书业近几年发展势头强劲,2023年不但销售同比增长近1成,排序同比前移1位,还成为省域销售第三方阵领衔。其书业主体内蒙古新华发行集团股份有限公司凭借当年业绩入选“全国成长性文化企业30强”。当年其打造了全国首家火车书房等9家七进“工程店”,开展文化活动1.6万场、流动售书近1200场,内蒙古数字草原书屋平台新增蒙文听书资源,注册人数40万,多措并举,扩大销售。甘肃书业由于销售增长微弱,市场排序同比后移一位。黑龙江书业再次成为东北书业销售“龙头”。其书业主体黑龙江出版集团大力实施大型门店升级改造,打造城市文化会客厅,哈尔滨南岗新华书店成为冰城“新晋网红”,销售上扬。

辽宁、吉林、北京、海南四省域销售居7亿~15亿元区间,分列省域书业销售第24、25、26、27位。东北三省书业销售排位相邻,已持续几年,三者虽然排位不变,但市场占比均同比缩小,吉林书业销售还同比下降1.40%。辽宁书业市场主体辽宁新华书店,加大与馆配、邮政等业务的拓展合作,扩大省外市场销售。北京书业虽然排位不变,但其年销售却增长逾2成。这主要得益于其书业主体北京发行集团持续推行“线上全平台发行+线下全方位服务”,参与承办北京书市、北京十月文学月等。海南书业虽然市场比重同比不变,排位同比不变,但销售额却同比增长6.50%。

天津、宁夏、青海、西藏4省域销售均不足6亿元,分列省域书业销售第28、29、30、31位。天津书业销售同比下降13.53%,市场比重同比缩小0.07个百分点,好在市场排位同比不变。宁夏书业主体宁夏新华书店发行集团加快中卫中心店升级改造,增强“我的宁夏——新华e选购”用户黏性,强化发行能力。青海、西藏两偏远省域书业,虽然仍处排名末2位,但分别实现逾5%和4%的销售同比增长,实属不易。青海书业主体青海新华书店将阅读服务延伸至城市大街小巷,与青海文旅厅合作开展文旅消费券优惠购书活动,拉动销售增长。西藏书业主体西藏新华书店联合全国百家出版社,开展优惠展销,深受读者欢迎。

省域书业销售第三方阵11家成员,年销售额共110.44亿元,占全国书业销售的比重为7.38%。11家成员除前2家排位同比有变化外,其余9家市场排位同比不变。

综上所析,2023年中国书业市场中央书业、地方书业各尽担当,销售同增。省域书业发展不均衡趋甚:第一方阵前4强销售,分别大于第三方阵整体销售。多数省域市场排位不变。