(链接:本报2022年11月22日第9~12版《2021年度国际出版趋势报告》)

俄罗斯

2021年,俄罗斯出版行业逐渐回暖,各类型图书的出版和印刷数量均实现稳步增长。纸质图书主导图书销售市场,电子图书紧随其后。发行渠道中,实体书店和网上书店销售占比超九成。各大出版机构聚集效应明显,竞争激烈。畅销书榜单上,文学类多外国作家作品,儿童类多本土作家作品。出版物进出口重点国家更迭,提供印刷服务的国家值得关注。翻译图书的主要源语言仍是英语、德语和法语,俄罗斯各民族语言的翻译作品体量庞大。

加拿大

2021年,加拿大出版行业受疫情影响仍然明显,图书销售收入较2020年回升,基本恢复到疫情前水平。青少年类图书及加拿大原住民主题作品受市场欢迎,线上购买仍是主流图书消费方式,社交媒体是市场营销的重要渠道,出版机构希望妥善解决部分发行渠道高退货率问题。数字出版拉动收入增长,开放获取助力出版物内容传播。疫情给了外译作品缓冲期,国际市场销售乐观,独立书店的意外复苏离不开行业内部的相互扶助。

俄罗斯:市场逐渐回暖 出版机构抢夺市场份额

■王卉莲(中国新闻出版研究院) 董瑞芳(山东水利职业学院)

2021年,俄罗斯出版业呈现增长态势。据俄罗斯书库统计,2021年俄罗斯联邦共出版图书和小册子(48 页以下的称为“小册子”)10.85万种,同比增长8.6%; 总印数3.90亿册,同比增长10.8%;出版物平均印数3591 册,同比增长2%。与 2008 年相比,图书和小册子总印数缩减幅度最大,为48.8%;平均印数、出版品种降幅分别为41.8%、12.1%。十几年间,俄罗斯图书和小册子印数大幅缩减,2021年总印数、平均印数仅为2008年的一半左右。

行业回暖 图书出版品种和印数全线增长

相较2020年,俄罗斯不同细分图书出版品种和印数均同比增长,出版行业逐渐回暖。按篇幅、装帧、版次等不同口径统计的俄罗斯出版情况见表1。

不考虑精装书、再版书(出版品种增幅均为11%左右),2021年俄罗斯各类图书出版品种增幅为8%左右,印数增幅为5%~13%。近年来,新版书、再版书的出版品种、印数比重较为一致,结构变化不大。新版书、再版书所占出版品种比重大致为8∶2或9∶1,所占印数比重大致为7∶3。为应对市场危机,系列书成为重要的出版板块,所占出版品种比重约为45%、所占印数比重约为78%。

按印数级别划分,500册以下、500~1000册这2个印数级别主要为指导性出版物、规范类出版物以及学术出版物等;1000~5000册印数级别主要包括科普出版物,中等专业教育和高等教育的教科书与教参,以及大部分严肃文学作品;5000~1万册印数级别包括侦探小说、幻想小说、爱情小说和感伤小说,以及各类字典和指南等。随着按需印刷技术的日益推广,未注明印数的图书和小册子出版品种也不断增加。

纸电市场势头强劲

线上线下书店垄断发行渠道

据俄罗斯联邦数字发展、通讯与大众传媒部和《书业》杂志统计,2021年俄罗斯纸质图书市场销售总额(不含财政补助机构采购额和其他销售)为678.88亿卢布,同比增长28.1%,较2011年增长26.5%;俄罗斯纸质图书市场销售总额(含财政补助机构采购额和其他销售)为843.7亿卢布,同比增长20.80%,较2011年增长4.62%;俄罗斯纸质图书和电子图书市场销售总额共计948.3亿卢布,同比增长13.0%,较2011年增长17.2%。

俄罗斯图书发行渠道主要分批发和零售两大块:图书批发由图书批发、零售企业、出版机构共同完成;图书零售渠道主要涉及书店、“阅读吧—城市—咬文嚼字者”联合零售连锁店、网上书店、非专业图书零售机构、报刊亭五大类。

俄罗斯图书发行市场上,文学类图书、教材类图书、儿童类图书销售表现较为突出,自2015年起三者所占市场份额就一直保持在70%以上。期间,这三类图书占比均在20%~30%之间浮动;经济、政治、历史、技术类和实用类图书所占市场份额则较为稳定,均保持在10%左右。

国内外作家登畅销榜

各大出版机构抢夺市场份额

在俄罗斯文学类畅销书市场上,外国作家作品大受欢迎,占据榜单半壁江山。2021年有5位外国作家作品入围,分别是美国畅销书作家斯蒂芬·金、英国著名小说家乔治·奥威尔、德国战争文学作家雷马克、美国青春奇幻小说作家李·巴杜格、英国侦探小说家阿加莎·克里斯蒂的作品。值得一提的是,斯蒂芬·金已连续3年居畅销书作家榜首位,而曾多年来稳居第一的俄罗斯畅销书作家东佐娃退居第六位,被乔治·奥威尔、陀思妥耶夫斯基、雷马克、布尔加科夫赶超。

俄罗斯儿童类畅销书市场本土作家作品居多,丘科夫斯基作品自2012年起连续10年位居榜首,上榜外国作家作品屈指可数,为英国畅销书作家J.K.罗琳、英国动物小说女王霍莉·威布、瑞典儿童文学作家林格伦作品。2021年儿童类畅销书作者榜有3位作者发生变化:俄罗斯诗人普希金、苏联作家比安基、林格伦取代丹麦童话作家安徒生、苏俄作家马尔沙克、俄罗斯当代儿童作家古丽娜。值得一提的是,新上榜儿童文学作家丘纳耶娃2021年仅出版1种书,交互式图书《新一年与新童话在一起》是马格尼特零售连锁店、联盟卡通电影制片厂、狮子出版社推出的联合项目,印数75万册。

据俄罗斯书库统计,2021年俄罗斯有4677家出版机构处于运营中;全年出版图书和小册子在12种以上、较为活跃的出版机构有1106家。根据俄罗斯书库编制的图书出版种数和印数前20强出版企业名单,2021年前20强上榜出版企业主要位于莫斯科和圣彼得堡,生产了全国出版品种40%的图书(比重较2008年增长15.9个百分点),共计4.4万种,同比增长19.9%;生产了全国总印数83%的图书(比重较2008年增长37.6个百分点),共计3.2亿册,同比增长26.9%。

就出版品种而言,埃克斯摩多年位居首位,2021年教育集团公司超过阿斯特跃居第二,出版品种前三甲各出版图书8000余种。就印数而言,教育集团多年来稳居榜首,2021年总印数为1.3亿册,占全国出版图书总印数的1/3,紧随其后的埃克斯摩、阿斯特分别出版图书近4000万册,2家合计出版图书印数仅为教育集团的六成。

据《书业》杂志估算,2021年各大出版机构销售额所占比重基本都呈缩减态势。教育占近14%的市场份额,比重降幅最大,同比缩减近6个百分点,销售额93.7亿卢布,被埃克斯摩赶超,位居第二,同比减少10.2%;埃克斯摩约占16%的市场份额,销售额106.7亿卢布,位居首位,同比减少17.8%;阿斯特约占8%的市场份额,销售额51.7亿卢布,同比减少6.8%;此外,字母—阿季古斯、职业出版、罗斯曼各占5%左右的市场份额,销售额分别在31亿~36亿卢布;西姆巴特、狮子、阿里平纳各、凤凰所占市场份额在1.5%~2.6%之间浮动,销售额在10亿~18亿卢布区间。(见表3)

版贸榜单更新

俄各民族语言翻译作品成新亮点

与2020年相比,2021年俄罗斯出版物出口对象国前10榜单上,保留了之前的8国,新增的塔吉克斯坦和乌兹别克斯坦分别位居第4和第6位,取代了吉尔吉斯斯坦和立陶宛。值得关注的是,这10国中有8国依然为原苏联加盟共和国,其余2国为德国和美国。

与2020年相比,2021年俄罗斯出版物进口对象国前10榜单上,保留了之前的7国,新增的黎巴嫩、匈牙利、土耳其,分别位居第6、第8、第9位,取代了芬兰、斯洛伐克、意大利。值得一提的是,这些国家中,除俄罗斯经常采购出版物的国家外,拉脱维亚、乌克兰、中国、白俄罗斯、斯洛文尼亚为惯常向俄罗斯出版商提供印刷服务的国家。

2021年,俄罗斯出版翻译图书1.83万种,同比增长14.2%;印数7670万册,同比增长16.7%。翻译图书涉及的外语排名前三的依然是英语、德语和法语:译自英语的作品1.11万种,印数5330万册,约占翻译图书总出版品种和总印数的60.6%和69.4%;译自德语的作品1315种,印数560万册,译自法语的作品1267种,印数440万册,均占翻译图书总出版品种和总印数的7%左右。

其次是译自日语和意大利语的作品,分别为411种、344种,印数分别为150万、300万册。值得一提的是,从俄语翻译成俄罗斯各民族语言和外语的作品,就出版种数而言位列译自英语的作品之后,是翻译图书中的一大类,共计2010种,印数260万册。

资料来源:俄罗斯书库,俄罗斯联邦数字发展、通讯与大众传媒部和《书业》杂志,“阅读吧—城市—咬文嚼字者”联合零售连锁店。

加拿大:后疫情时期加强行业内部联动 ■靳艺昕

行业加速恢复 青少年和原住民主题图书受追捧

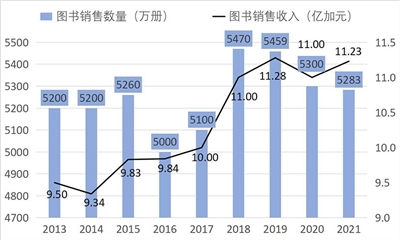

2020年全球疫情暴发,打乱了出版机构的排期计划,根据Statista网站的统计,2020~2021年,加拿大新书销售数量略有下降,销售收入有所回升(见图1)。虽然2021年出版业收入尚未达到疫情前水平,但是出版商已经适应市场环境,正在加紧步伐追赶。2021年,加拿大共售出5283万册纸质图书,发货码洋约为11.23亿(加元)。疫情下的政府援助计划是重要的新收入来源,包括加拿大发放紧急工资补贴、设立紧急商业账户并提供省级救济福利等。

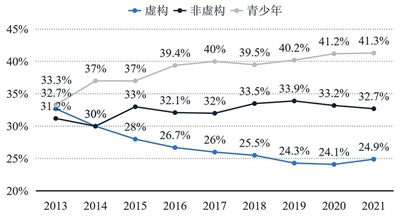

青少年图书销售占41.3%的市场份额,非虚构类和虚构类图书分别占32.7%和24.9%。在加拿大法语区,青少年类图书占比也最高(41.3%)。2021年同比销售收入增长最多的图书类别分别是:漫画和绘本(增长92%,其中漫画类增长145%)、诗歌(增长81%)、心理学(增长84%)和青年/幻想作品(增长129%)。

青少年图书榜单第一名是达夫·皮尔基(Dav Pilkey)的《神探狗狗的冒险》(Dog Man Mothering Heights)。加拿大法语图书中,青少年榜单第一名是让·伊夫·费里(Jean-Yves Ferri)和迪迪尔·康拉德(Didier Conrad)的《阿斯特里克斯和狮鹫》(Astérix et le Griffon)。非虚构类和虚构类图书榜首分别是:詹姆斯·克利尔(James Clear)的《掌控习惯》(Atomic Habits)和马特·黑格(Matt Haig)的《午夜图书馆》(The Midnight Library)。

2021年,加拿大出版行业格外重视出版本土原创图书,包括身份是加拿大公民或加拿大永久居民的作者、编辑、翻译、插图画家的作品。加拿大本土作者有关原住民的作品也受到关注,2021年,加拿大克里族作家米歇尔·古德(Michelle Good)的回忆录《五个小印第安人》(Five Little Indians)畅销,该书获得亚马逊加拿大第一小说奖、总督文学奖、科波新兴作家奖等奖项,是加拿大广播公司、苹果、科波、Indigo等平台的年度畅销图书。

网络销售占据市场

图书高退货率问题亟待解决

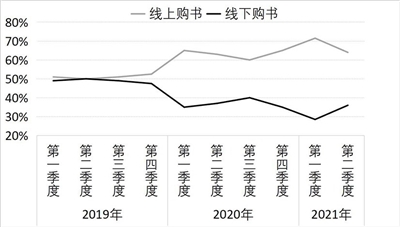

2020年初,加拿大图书消费者的购书习惯发生重大变化,封城和居家隔离让消费者转向线上渠道购书。2021年春季,随着加拿大各地管控结束或减少,图书零售商开启线下购书模式,线下渠道的图书销量相应增加。

疫情推动加拿大出版机构借助网络渠道开展宣传活动。加拿大出版机构最成功的图书营销策略与社交媒体、活动和视频有关。社交媒体是主要宣传途径,大多数出版机构活跃在网络社交平台,每周至少使用一次脸书、照片墙和推特的出版商比例分别是79%、74%和64%。

部分发行渠道的高退货率问题亟待解决。2021年加拿大图书各发行渠道的平均退货率为16%,零售渠道之间差异较大,连锁商场的图书退货率最高(34%),学术渠道(25%)和连锁书店(21%)退货率也居高不下,面向企业的B2B渠道退货率最低(3%)。为了行业标准化和增加与供应链的配合,中小型出版商希望停止退货、增加零售商的责任和改变购买行为,大型出版商希望重新思考发行和制定标准化退货政策。

数字出版成增长新动能

开放获取降低传播门槛

2021年,59%的加拿大出版商的数字出版收入同比增加。值得关注的是,2019年没有一家出版机构的数字出版收入增长超过20%,而2021年有21%的机构实现了高速增长。

95%的加拿大出版商制作电子书,52%的加拿大出版商电子书收入同比增加,出版机构主要依靠第三方生产商和内部部门将纸质书转化为电子书。不生产电子书或生产数量低于预期的阻力来自时间、专业知识和资金。电子书的主要收入来源是零售商、图书馆批发和向消费者直销。电子书分销渠道中,最受欢迎的图书馆服务与批发商是OverDrive、Baker & Taylor和Hoopla;最受欢迎的大众经销渠道是Amazon、Kobo和Apple。

53%的加拿大出版商制作有声读物,28%的出版商的有声读物销售收入同比增加,收入来源主要是零售商和图书馆批发。加拿大消费者最喜欢的有声书功能是保留纸书内容和录播图像信息。加拿大出版商普遍认为生产有声读物的障碍比生产电子书更大,存在资金、时间、缺乏需求等问题。有声读物分销渠道中,最受欢迎的图书馆服务与批发商是OverDrive、Hoopla和ECW Press;最受欢迎的大众经销渠道是Audible、Apple和Amazon。

有声书不是未来,而是当下。2021年,45%的加拿大人收听过有声读物,消费者通过购买、借阅、免费下载或以付费订阅方式获得读物。在这些购买者和订阅者中,68%的人购买了至少一本有声书,46%的人通过订阅服务访问有声书。图书馆和学校数字阅读平台OverDrive数据显示,2017~2021年加拿大数字有声读物借阅增长了156%。成人小说是加拿大听众最喜欢的有声读物类型,青年主题的新增听众最多,2019~2021年增长了71%。

为了方便获取,2021年52%的加拿大出版商提供了包含76%~100%图书内容的EPUB文件,25%的出版商提供了可获取的PDF文件。加拿大出版商平均发行了11种数字图书。出版商还采取多项措施确保其产品可获取,包括:将图书提供给加拿大公平利用图书馆中心(CELA)、全国公平图书馆服务网络(NNELS)等组织、对员工开展相关指导,以及在社交媒体上发文。有7%的加拿大出版商关注到残疾人群体的阅读习惯,邀请他们参加内部测试。

积极应对后疫情挑战 出版行业内部互助

疫情挑战下,加拿大出版机构积极适应、作出变革。加拿大的2020年法兰克福书展主宾国活动因疫情延期,这为图书翻译提供了充裕的时间,加拿大最初计划将200种图书翻译成德语,2021年翻译计划增加至350种图书。2021年,加拿大出版商约31%的收入来自国际市场销售。

疫情带来的另一个惊喜是加拿大独立书店的意外复苏。2021年1月,加拿大书商联合成立了加拿大独立书商协会。直至2022年,协会会员包括115家书店、50家联合出版商和15家附属机构。协会帮助图书发行商应对疫情,让顾客了解到亚马逊和加拿大知名连锁书店英迪戈(Indigo Books & Music)之外的选择。协会与加拿大最受欢迎的图书销售点网络平台Bookmanager合作,客户可以在线搜索图书,找出附近哪些商店有库存,然后通过网站下订单发货或提货。协会还与魁北克图书馆协会、魁北克独立图书馆合作游说政府,当地政府最终承诺拨款3140万加元,支持书店渡过这一充满挑战的时期。出版社也为独立书店提供了支持:加拿大企鹅兰登书屋通过照片墙推广独立书店,举办在线活动,让作者采访书商,并分享书商对作者职业生涯产生重要影响的故事;哈珀·柯林斯加拿大公司也和加拿大独立书店合作推出全国范围的网络活动——“独立书店节”。

2021年,加拿大出版机构之间更重视交流与合作,95%的机构加入了1个或多个行业协会,以更好应对未来挑战。出版机构将继续优化疫情带来的企业变革,中小型出版商希望保留部分数字营销策略,包括网络营销或线上线下相结合的活动,大型出版商计划继续推进无纸化和线上工作流程。

资料来源:加拿大图书网(BookNet Canada)《2021年加拿大图书市场报告》《2021年加拿大出版情况报告》,加拿大统计局《适应2021年疫情文化、艺术和其他休闲服务的生活》,Statista网站。